5746 Sayılı Kanun Kapsamında Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi ve Muhasebe Uygulamaları

AR-GE, Yenilik ve Tasarım yoluyla ülke ekonomisinin uluslararası düzeyde rekabet edebilir bir yapıya kavuşturulması için teknolojik bilgi üretilmesini, üründe ve üretim süreçlerinde yenilik yapılmasını, ürün kalitesi ve standardının yükseltilmesini, verimliliğin artırılmasını, üretim maliyetlerinin düşürülmesini, teknolojik bilginin ticarileştirilmesini, rekabet öncesi işbirliklerinin geliştirilmesini, teknoloji yoğun üretim, girişimcilik ve bu alanlara yönelik yatırımların ülkeye girişinin hızlandırılmasını, AR-GE ve Tasarım Personeli ve Nitelikli İşgücü istihdamının artırılmasını desteklemek ve teşvik etmektir.

Yukarıdaki tanımdan, aslında 5746 sayılı yasanın çerçevesinin ne şekilde çizildiğini görebiliyoruz. Buna ilave olarak yine aynı yasanın 3üncü maddesinde sağlanan indirim ve destekler belirtilmiştir. Bunları, SGK yönünden, Ücret ödemelerinden doğan Gelir Vergisi ve Damga Vergisi yönünden, Makine ve Teçhizat Alımlarından kaynaklı KDV ve Gümrük Vergisi yönünden, Ekosistem içerisinde bulunan TEKMER ve Teknokent firmaları ile çeşitli Kamu Kurumları, Kosgeb, Tübitak ve benzeri kuruluşlarla yapılacak sözleşmelerdeki Damga Vergisi muafiyetlerinden, Gelir Vergisi ve/veya Kurumlar Vergisi yönünden Matrah İndirimlerinden maddeler halinde açıklayalım.

SGK Yönünden:

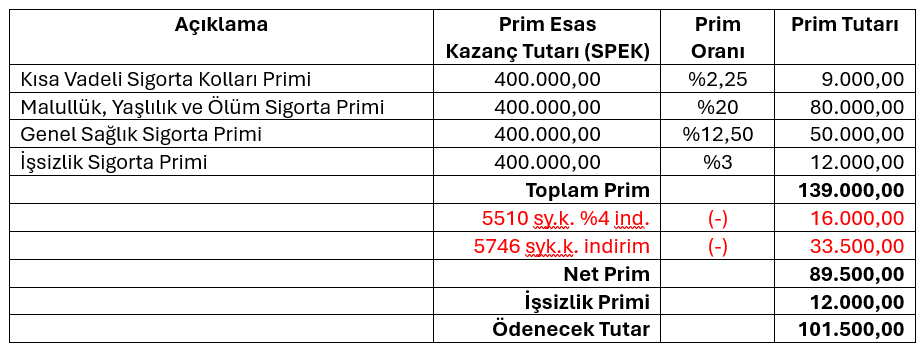

Teknokent ve Tekmer bünyesindeki firmalar, SGK borcu yoksa, 5746 sayılı yasa kapsamında indirim alabilmektedir. İndirimsiz haliyle SGK kesintisi %37,75 oranındadır. İşsizlik Primlerini düştüğümüzde, %34,75 yapmaktadır. SGK işçi payı %14’dür. Geriye %20,75 yapıyor. Genel olarak 5510 sayılı kanun kapsamında işverenlere %4 indirim veriyor. Kalan tutarın %50’si. Yani %16,75’in yarısı %8,375 yapmaktadır. Toplamda SGK’dan %12,375 oranında indirim alınıyor.

Örneğin, ilgili dönemdeki SGK Prim Tutarı (SPEK) 400.000 TL olsun. SGK Tahakkuku şöyle olacak:

Bu indirimin alınabilmesi için SGK borcunun olmaması gerekiyor. Ayrıca emekliler için SGDP ödendiği için ve indirim alınamadığı için 5746 sayılı kanun kapsamında indirim alınamıyor.

Bunun yanında, dikkat edilmesi gereken diğer konu da, Fazla Mesai konusu. Gerek 4691 sayılı yasa, gerekse 5746 sayılı yasa incelendiğinde görüleceği üzere, Her ne kadar brüt ücrete dahil ediliyor olsa da Fazla mesai ödemeleri 5746 sayılı kanun kapsamı dışında tutulmuştur. Bu durumda, SGK Hizmet Listesinde İkramiye kısmında gözüktüğü için SGK indirimi alınamamaktadır. Peki, aynı bölümde yani ikramiyeler kısmında bulunan Prim, Yakacak, Yemek, Yol, Ek ödeme, teknoloji desteği, elektrik desteği ve diğer yan hak ödemeleri de kapsam dışında mıdır? Hayır. Bu konuda Maliye Bakanlığının çokça verdiği ilgili yan haklar brüt ücrete eklenmekte ve giydirilmiş ücret olarak belirtilmektedir. Bu vesileyle de SGK İndirimleri de kullanılabilmektedir.

Ücret Ödemelerinden doğan Gelir Vergisi ve Damga Vergisi Yönünden:

Teknokent ve Tekmer bünyesinde çalışan personellerin fiilen çalışmaları olmazsa olmazdır. Buna ilave olarak, günümüz şartlarında Hibrit Çalışma Modelleri pandemi dönemi öncesinde hayatımıza girdi ve de giderek yayıldı. Yasal mevzuat olarak 31.12.2028 tarihine kadar uzaktan çalışma %100 tam zamanlı olarak faydalanılabilmektedir. Bordroları, Muhtasar Beyanı ile yüklerken, uzaktan çalışma şeklinde bildirim yapılabilir. İlgili personelin, brüt ücretinde, hakedişinin yanında fazla mesai dışında ve ihbar tazminatından doğan gelir vergisi dışındaki tüm yan hak ödemeleri, Gelir Vergisi İstisnasına tabi tutulur. Teknokentlerde %100 terkin oluyor olsa da, Tekmerlerde eğitim seviyelerine göre değişkenlik mevcuttur.

Yine ilgili yasa maddesi şöyle demektedir: Doktora mezunu olanlar %95, Yüksek Lisans mezunu olanlar %90, Fakülte, Ön Lisans, Meslek Lisesi, Mesleki Yeterlilik Belgesi olanlar %80 oranında indirime tabi olurlar.

Örneğin, Mühendislik Fakültesinden Mezun olan Ahmet Mehmetoğlu’nun, Brüt Ücreti 100.000 TL olsun, Gelir Vergisi Matrahı, 85.000,00 TL oluyor. Gelir Vergisi oranı %20 olsun, 17.000 TL yapar. 3.315 TL asgari ücretliden doğan gelir vergisi desteği var. Geriye kalan net gelir vergisi 13.685 TL yapar. Bu durumda proje kapsamında %80 stopaj desteği var. 10.948 TL. İndirim sonrasında Net kalan stopaj 2.737 TL’dir.

Peki, Bir de Ücretten doğan damga vergisi ne olacak? Tamamı istisna kapsamında oluyor. Yine yukarıdaki örnekten yola çıkalım. Biliyorsunuz ki, Ücretten doğan damga vergisi %07,59 oranındadır. Brüt Ücret üzerinden hesaplanıyor. 100.000 TL brüt ücrete göre, 759 TL yapmaktadır. Asgari Ücretten doğan damga vergisi 197 TL’dir. Geriye kalan 562 TL direkt istisna kapsamında terkin ediliyor.

Burada önemli olan birkaç detay daha mevcut. Bunlardan birisi, SGDP’li bir emekli personel, herhangi bir SGK İndiriminden faydalanamıyor olması, Gelir Vergisi ve Damga Vergisi indiriminden faydalanamayacağı anlamına gelmiyor. Bu yüzden mezuniyet durumuna göre, proje kapsamında yer alan emekli personeller de 5746 sayılı yasa indirimlerinden faydalanır.

Bir diğer noktada, Huzur Hakkı olarak ödeme. Aslında Proje kapsamında çalışan ve proje de bilfiil çalışan işletme sahipleri, sosyal güvence olarak Bağ-Kur’a tabiler. Her ne kadar Huzur Hakkı olarak yazılı olsa da, Çalışan ödemesi olarak değerlendiriliyor. Ancak Muhtasarda 012’de değil, 014’de yer alıyor. Bunun dışında, hesaplanan ücretten doğan gelir vergisinden yukarıdaki şartların birebir aynısında indirim ve terkinler yapılmaktadır.

Makine ve Teçhizat Alımlarından kaynaklı KDV ve Gümrük Vergisi Yönünden:

Teknokentlere ve Teknoloji Merkezlerine yani TEKMER’lere sunulan bir diğer imkan da, Projede kullanılacak olan ve Satın alması gerçekleşecek ürünlerin gerek ithalatında gerekse iç piyasadan yapılacak tedariklerde, Katma Değer Vergisi yönünden istisna imkanı sağlanmıştır.

Bu konuda yapılacak başvuru, daha önceden yaptıysanız, Yatırım Teşvik Belgesi başvurularına oldukça benzer. Dijital Vergi Dairesinden Eski İnternet Vergi Dairesi üzerinden bağlantı yapıyorsunuz. Burada KDV İade İşlemleri bölümü var, Burada altlarda KDV İstisna Belgesi İşlemleri var. Orada karşınıza gelen ekranda, KDV İstisna Belge Türü kısmında seçmeli bir menü açılıyor, “27-AR-GE, Yenilik ve Tasarım Faaliyetlerinde Kullanılmak Üzere Yapılan Yeni Makine ve Teçhizat Teslimlerinde İstisna” bölümü var. Orada Faaliyetinizin adını, Projenin Başlangıç Tarihini, Makine ve Teçhizatın Teslim Tarihini, Maliyeti kısımlarını doldurup kaydediyorsunuz ve sistem otomatik olarak dilekçeleri tamamlayıp, ilgili vergi dairenizdeki dosya memurunuza iletiyor. Ondan sonraki süreci memurunuzla iletişim halinde yürüteceksiniz ve yaklaşık 1ay içerisinde ilgili yazı, uygun bulunulması halinde, verilecektir. Bu yazının kopyası ile almak istediğiniz makineyi, KDV’siz şekilde alıyor olacaksınız. Aynı şekilde bahse konu Makine ve Teçhizatı eğer ithal edecek olursanız, bu yazıyı aldıktan sonra Konşimento oluşturulup, Yurtdışından sevkiyat o şekilde başlamalı, akabinde gümrükçünüz bu yazıyı, tek pencere sistemiyle Gümrük Bakanlığına iletecek ve bu yazıya bağlı olarak, Teknopark ya da TEKMER firması olmanız nedeniyle hem satın alma/ithalat işleminden kaynaklı gümrükte KDV ödemeyeceksiniz hem de bu ithalatta oluşan Gümrük Vergisinden istisna olacaksınız. Burada dikkat edilecek husus, Gümrük vergisinden istisna oluyorsunuz, sonradan ilave edilen ek gümrük vergileri bu kapsama dahil değil.

Peki, Teknokentlerde yazılım şirketleri KDV’siz fatura kesiyormuş, biz de TEKMER’de kesebilir miyiz? Şeklinde bir soru gelecek olursa, cevabımız çok keskin şekilde “TEKMER’lerde satışlarda KDV istisnası 30.03.2025 tarihine kadar çıkan yasalara göre bulunmamaktadır” diyebiliriz. İki ayrı yasaya bağlı kurumlar, genel olarak birçok alanda benzer hükümlere sahip olsalar da bazı hususlarda çok keskin şekilde ayrışmaktadırlar. Bu da onlardan birisiydi.

Sözleşmeden Doğan Damga Vergilerinde Muafiyet:

Teknokentler ve Teknoloji Merkezleri yani TEKMER’ler (gelecek günlerde Bilişim Ofisleri olarak anılabilir) yapıları gereği, bir ekosistem oluşturmaktadırlar. Bu ekosistem içerisinde ticaretin doğası gereği, firmalar birbirleriyle etkileşimde olacaklardır, ticari birliktelikler ya da partnerlikler ya da çözüm ortaklıkları yapacaklardır. Sistem bu noktada, TEKMER bünyesinde bulunan şirketlerin birbiri arasında yaptıkları sözleşmeyi damga vergisinden muaf tutmaktadır. Aynı şekilde, bir TEKMER firması, bir Teknopark firmasıyla sözleşme yaparlarsa ve sözleşmede tutar yazılıysa, normal şartlarda damga vergisine tabi olması gerekirken, kapsam dışında bırakılıyor. Peki bu teknokent firması ya da TEKMER firması, bu alanlar dışındaki yani diğer ticari şirketlerde yapacakları sözleşmelerden yükümlülükleri ne durumda diye soracak olursanız, buradaki yükümlülükler aynen devam ediyor, damga vergisine tabi olacaktır.

5746 sayılı yasa kapsamında Gelir veya Kurumlar Vergisi İndirimi:

TEKMER ve Teknokentler tam da bu noktada keskin şekilde ayrılıyorlar. Teknokentlerde Kazanç istisnası var iken, TEKMER’lerde vergi matrahından indirim söz konusudur. Basit cümlelerle anlamak gerekirse; Teknokentte yaptığınız gelirinizden, maliyetinizi düştükten sonra ortaya kalan ticari kar üzerinden direkt terkinde bulunup, vergiden istisna olabilirsiniz. Yan gelirleriniz olmadığını varsayarak bu yorumu yapabiliriz. Örneğin, Proje bitirme yazısı aldınız ve projenizi tamamladınız. Günün sonunda, 3milyon TL maliyeti olan projenizi, 25milyon TL’ye sattınız. Burada oluşan proje kapsamındaki kazancınız 22milyon TL yapıyor ve bu tutar vergiden istisnadır. Doğan vergi, direkt terkin edilir. Bunun için ayrıca bir rapor sunmaya gerek bulunmamaktadır ve YMM şartı bulunmamaktadır.

Peki, TEKMER bünyesinde olsaydı ne olurdu? Elbette işleyiş daha farklı. Çünkü burada Kurumlar Vergisinden ya da Gelir Vergisinden bir istisna yok. İndirim var. İndirim varsa, raporun bir YMM tarafından ilgili yıldaki Haziran sonuna kadar tasdik edilmesi gerekmektedir.

Örneğin, normal şartlarda yürüyen bir ticaretiniz var, 10milyon TL Projeden gelir elde ettiniz, diğer ticari gelirlerinizde 15milyon TL olsun. Yıl içerisinde oluşan yaklaşık 22milyon TL maliyetiniz var. Eğer TEKMER’de olmasaydı, Projesi olmasaydı bu firmanın, ödeyeceği kurumlar vergisi (25-22= 3milyon TL matrahınız) 750bin TL. Peki, TEKMER’deki durum ne olurdu. Projeniz tamamlandı, harcamalarınızı 750 nolu hesaba aktardınız. 10milyon ARGE Gelirinize karşılık, 9milyon maliyetiniz oluştuğunu düşünelim. Bu tutarı, giderlerden çıkartıp aktifleştiriyoruz, 263 nolu hesapta. Otomatik olarak gelir tablosundaki maliyetiniz, (22-9) 13milyon TL olurdu. 25milyonTL gelire karşılık, gelir tablosundaki ticari kar, 12milyon TL olurdu. 1 dakika, daha fazla kar çıktı ve daha fazla vergi verilecek gibi düşünülse de Beyanname üzerinde “zarar dahi olsa indirilecek giderler” sütununa direkt 9milyon TL ARGE maliyetini ekleyerek, kar/zararınızı yine aynı tutara taşımış oluyorsunuz. Ancak bu kez bilançonuzda, 9milyon değerinde bir know-how karşılığı olarak Maddi Olmayan Duran Varlığınız oluyor. Bilançonuz, rasyo ve değerler olarak epey yükselmiş oluyor.

Tüm bu detaylar, şirketlerin projelerine, içerisinde bulundukları ekosistem ve şartlar ile proje ilerleme süreçlerine göre değişiklik göstermektedir. Yukarıdaki örneklerde, en yalın bir dille konu izah edilmeye çalışılmıştır.

Faydalı olması dileğiyle,